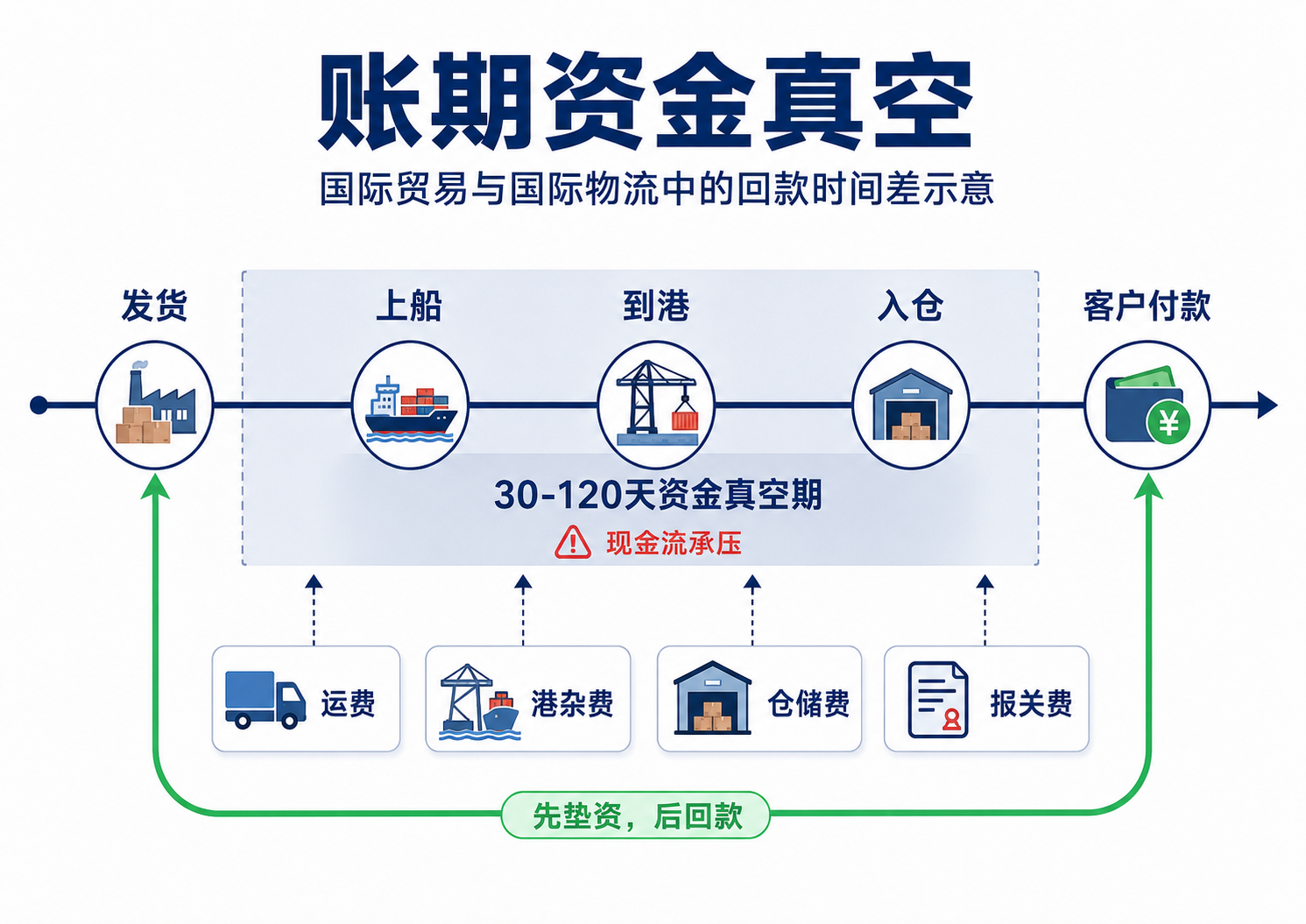

旺季来了,货代公司最怕的未必是没有订单,而是订单太多。

客户催着订舱,船公司要先收海运费,码头、报关、拖车、仓储一笔接一笔垫出去。货柜已经上船,提单已经出来,系统里显示一切正常。可客户的付款周期可能还要等30到120天。

这段时间里,利润看起来在账上,现金却被压在路上。很多中小货代和跨境卖家真正卡住的地方,不是“有没有生意”,而是“这票货已经证明存在,为什么钱还不能动起来”。

运费保理在国际物流里的价值,就藏在这个时间差里。

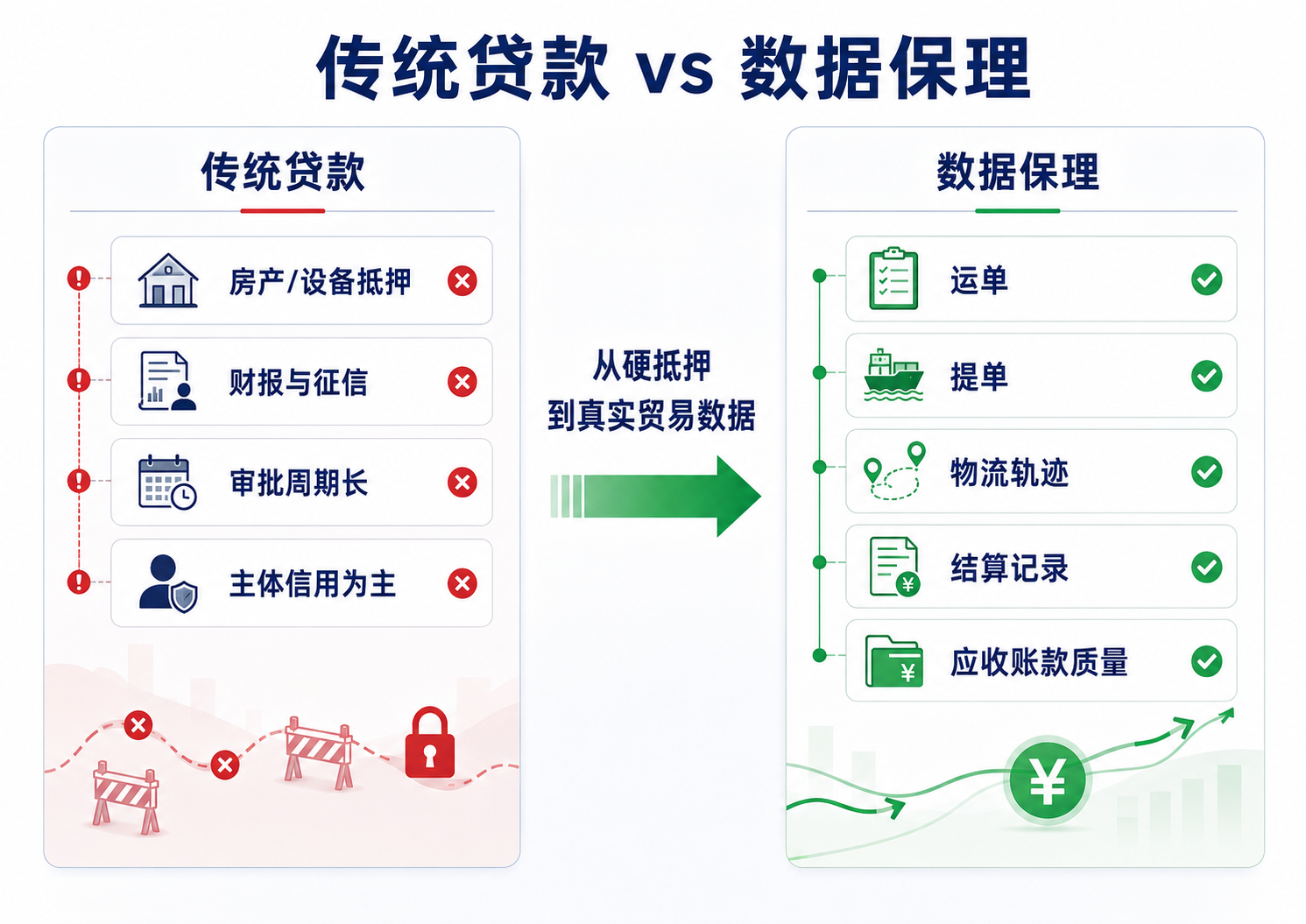

保理不是普通贷款,而是把应收账款提前变现

先把概念说白:保理,就是把尚未到期的应收账款,按一定折扣转让给金融机构或保理商,从而提前拿到现金。

放到国际物流场景里,这笔应收账款可能是一张运费发票,也可能对应一组运单、提单、签收记录、仓储记录和结算流水。货代本来要等客户付款,保理商则先垫付一部分现金,到期后再向付款方收款或完成结算。

它和普通贷款最大的区别在于,贷款主要看借款人的主体信用和抵押物,保理主要看这笔应收账款本身是否真实、可追踪、可回收。

所以,国际物流里的保理,本质上不是“给物流公司借钱”,而是把一票货背后的贸易事实,转换成可融资的信用资产。

这也是为什么物流数据越来越值钱。过去,银行要看房产、设备、财报和担保;现在,数字货代、港口、支付平台和供应链金融机构会看货有没有发、单据是否一致、轨迹是否连续、买方是否稳定付款。

一张提单不只是运输凭证,也可能成为融资凭证。

谁掌握物流节点,谁就更接近风控答案

这几年,国际物流平台纷纷做金融,并不是因为它们突然想变成银行,而是因为它们掌握了银行过去很难实时拿到的材料。

Flexport Capital 是一个典型例子。公开资料显示,Flexport Capital 与 BlackRock 建立了2.5亿美元融资合作,并称自2017年以来已经为客户提供超过20亿美元融资。它的优势不只是有资金,而是能看到平台里的订单、运输和结算记录。

DP World Trade Finance 走的是另一条路径。到2025年,DP World 披露其贸易金融业务已推动超过10亿美元工作资本流动,并连接32家金融机构。港口和物流网络本身,就是它判断贸易真实性的重要入口。

PayCargo 则从支付节点切入。其公开材料显示,自2021年以来,PayCargo 已处理超过450亿美元物流交易,网络覆盖6500多家供应商;PayCargo Finance 面向用户提供5万至500万美元授信,并设置45天付款期限。对物流行业来说,支付记录和供应商网络本身就是风控资产。

还有更小但更贴近货代的案例。eCapital 在2025年披露,为一家美加跨境物流服务商提供了50万美元运费保理额度。这个案例不宏大,但说明了一个现实:运费保理不是只属于巨头平台,也可以服务具体的跨境物流公司。

国内也能看到类似方向。菜鸟、网商银行、渣打中国等机构都在围绕跨境供应链做应收账款和账期融资。它们背后的共同逻辑并不复杂:谁能证明这笔贸易是真的,谁就更容易把账期变成资金。

这门生意为什么会越来越大

从宏观环境看,保理和贸易融资的增长并不意外。

FCI 2025年发布的行业统计显示,全球保理业务量约4.04万亿欧元,同比增长3.7%。另有贸易金融研究指出,全球贸易融资缺口仍在约2.5万亿美元量级。对中小企业来说,这个缺口不是抽象数字,而是订单、库存、账期和现金周转之间的日常摩擦。

运输与物流领域尤其容易出现这种摩擦。物流企业一边面对上游即时付款,一边面对下游延迟回款;一边承担汇率、滞箱、仓储和异常费用,一边又很难像大企业那样拿到低成本信用额度。

因此,物流金融真正卖的不是“便宜的钱”,而是“时间的确定性”。

如果一笔运费90天后才能到账,企业今天缺的不是会计意义上的收入,而是可用现金。保理把未来现金流折现到今天,代价则是手续费、利息、追索安排和风险转移条款。

这也是它的双刃剑所在。用得好,它能帮企业接住旺季订单;用不好,它只是在利润本来就薄的生意上,再加一层资金成本。

风险不在水面上,而在单据和条款下面

国际物流保理最容易被讲得太轻松:有发票,有提单,有平台数据,就能快速到账。

但真正的风险,往往藏在水面以下。

第一是一单多融。同一张运费发票、同一套提单或仓单,如果被拿到多个平台重复融资,表面上每个平台都看到“真实单据”,底层却只有一笔回款来源。

第二是数据真实性。平台数据可以替代一部分传统抵押,但前提是数据本身可信。如果贸易背景虚假、货权不清、轨迹断裂,或者平台既是业务方又是数据提供方,风控模型就会被反向利用。

第三是跨境追索难。买方所在国的破产法、外汇管制、制裁筛查、司法周期,都会影响账款能不能收回来。对中小货代来说,这类风险经常不是靠一张合同就能解决。

第四是隐性成本。保理产品常常不只看名义利率,还要看服务费、平台费、提前还款安排、逾期追索、汇兑成本和是否有追索权。表面上“快速到账”,实际综合年化成本可能并不低。

中小货代真正要问的三件事

所以,面对运费保理,中小货代和跨境卖家真正要问的,不是“能不能拿到钱”。

这个问题太粗了。更关键的是三件事。

第一,我拿来融资的凭证是什么?是发票、提单、运单、签收记录,还是平台结算流水?这些凭证能不能互相印证,能不能证明真实贸易和明确的付款责任?

第二,这笔钱的真实成本是多少?不要只看放款比例和到账速度,要把手续费、利息、平台费、汇率成本、逾期责任和追索条款放在一起算。

第三,如果客户延迟付款、拒付、破产,或者出现汇率剧烈波动,最后谁承担损失?是平台、保理商、买方,还是货代自己?

回答完这三个问题,再决定要不要用保理,通常比先问“多久到账”更接近经营本质。

当物流数据开始变成信用资产,“货已发”就不只是成本的开始,也可能成为融资的起点。

但保理不是魔法。它解决的是时间差,不是利润率;它放大的是真实贸易的信用,不是凭空创造现金流。

对中小货代来说,最理性的态度不是排斥金融工具,也不是迷信平台融资,而是把每一张运费发票、每一份提单和每一次放款,都放回同一个问题里审视:这票货到底证明了什么,它值多少钱,又是谁在为这个时间差买单?

风险提示

本文为行业观察,不构成融资、投资或贷款建议。不同平台的放款比例、成本结构、追索安排和风控口径差异很大,企业在使用保理或账期融资产品前,应以正式合同、费用明细和专业意见为准。