跨境物流金融最容易被讲错的地方,是一上来就讲“谁出钱、怎么归集、怎么给回报”。

但菜鸟×网商银行“跨境物流账期宝”这个案例真正值得研究的地方,恰恰不是资金本身,而是它把一笔很难风控的中小商家现金流需求,重新放回了一个可验证、可限制、可追踪的物流场景里。

一句话概括:

基于公开资料推测,这类模式的核心价值或许不在于“借钱给卖家”,而在于把平台内可验证的物流账单,转化为银行等金融机构可以评估与定价的信用依据。

这件事对今天做电动自行车出口物流的公司很有启发。因为很多出口商不是没有订单,而是被发货、到港、签收、回款之间的时间差卡住了。

一条去欧洲的电动自行车整柜,从发货到签收可能需要约 60 天。如果物流公司到港后才收运费,同时还愿意为促成交易向货主垫付 20 万元人民币作为单柜周转支持(严格限定于物流服务合同项下、专款专用),那本质上已经在承担一段“货柜级营运资金垫付”的压力。

问题不是能不能做。

问题是:这件事应该被设计成物流服务里的账期产品,而不是一个对外吸收资金、承诺收益的集合资金安排。

一、现金流不是小问题,是发货门槛

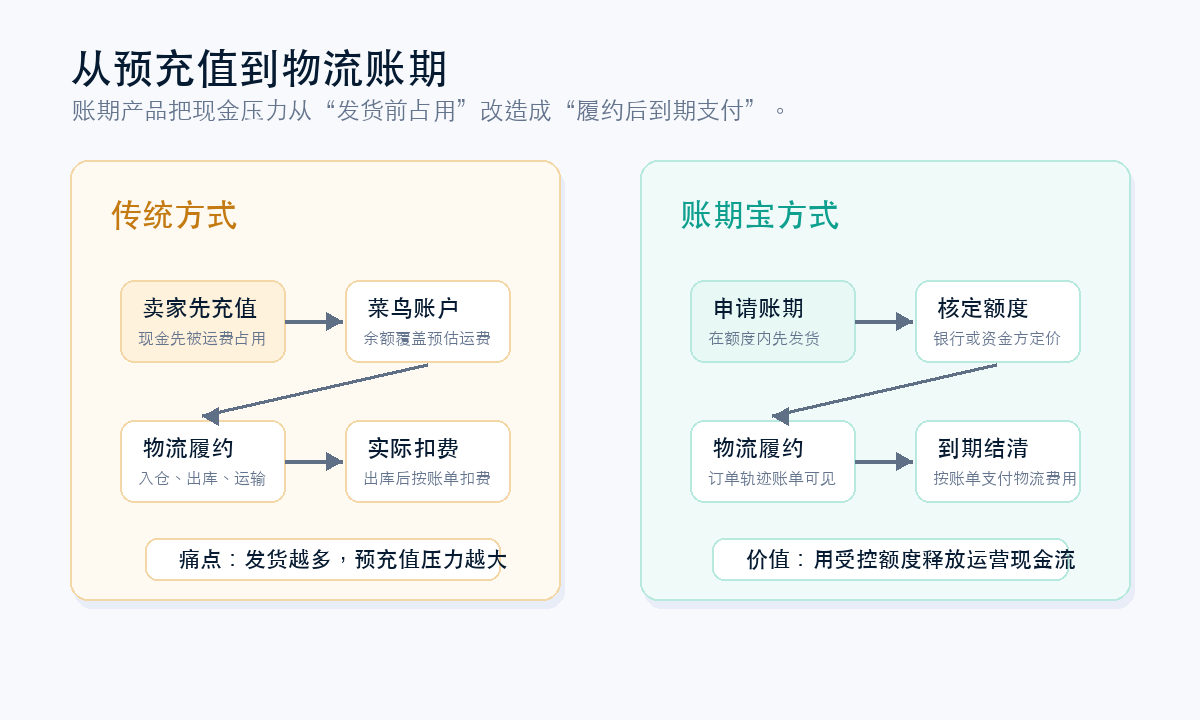

菜鸟国际快递商家中心公开帮助页里,有一个很基础但很关键的机制:商家通常需要先给菜鸟账户充值,账户余额需要覆盖物流方案的预估价格,才能顺利下单;货物到仓并出库成功后,再按照实际物流费用扣费,商家可以在账单管理中查看明细账单并按月申请发票。

这就是典型的“先充值,再发货”。

对平台来说,这个机制稳。运费先锁住,扣费清楚,账单清楚。

但对卖家来说,这个机制会吞现金流。尤其是跨境电商卖家,只要订单增长,发货越多,预充值占用就越大。

如果卖的是普通小包商品,这个压力已经不小。如果卖的是电动自行车,压力会更明显:货值高、体积大、合规文件多、运输周期长,欧洲、美国、英国市场还各有不同的准入和售后风险。

账期宝要解决的,就是这段物流费用前置占用。

它把“必须先充值才能发货”,改造成“在授信额度内先发货,账期后再还款”。但这里有一个非常重要的差别:额度不是打给卖家自由支配,而是嵌在物流订单和物流账单里。

这就是风险可控的起点。

二、账期宝的关键:钱不离开场景

注:以下商业逻辑推演基于公开服务规则与供应链金融通用模型复原,并非“账期宝”官方产品说明书或网商银行授信标准,具体以菜鸟与金融机构实际签署协议及公示规则为准。

但把菜鸟的扣费机制、网商银行与菜鸟相关的应收账款融资规则、以及同类物流账期产品放在一起看,商业逻辑已经很清楚:

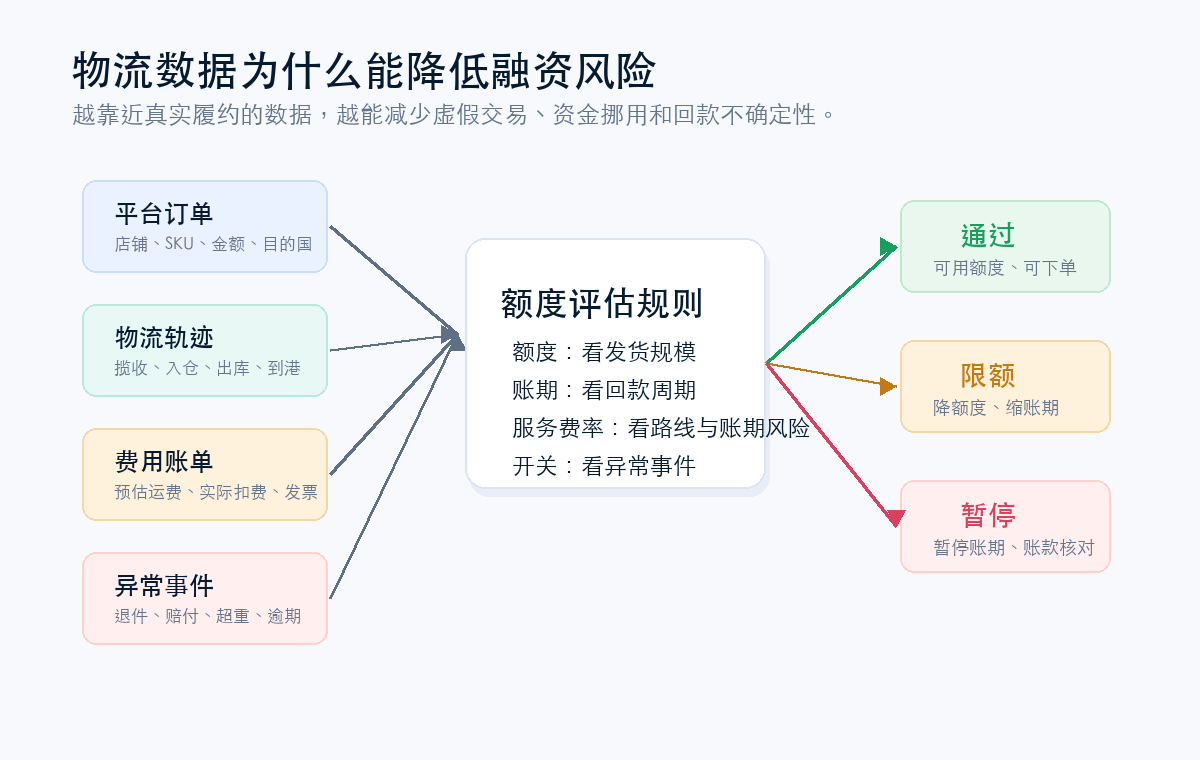

- 商家有真实物流需求。

- 平台能看到物流订单、入仓、出库、计费、发票和异常。

- 银行或资金方不需要把钱直接交给商家,而是围绕可核验的物流费用给额度。

- 额度、账期和停用规则可以随着发货规模、异常率、还款表现动态调整。

这和普通信用贷完全不同。

普通信用贷最怕三件事:交易不真实、资金被挪用、还款来源不清楚。

物流账期产品则把这三件事都压回到了场景里:

在此类产品设计中,核心是依托系统数据形成闭环。

发货主体可以被记录。

物流轨迹可以被核验。

应付账单可以被追溯。

履约状态可以被出库、到港、签收和异常记录交叉验证。

所以,账期宝的竞争壁垒不是“有钱”。市场上愿意出钱的人很多,真正稀缺的是能够把钱锁在真实业务里的场景。

这也是物流公司最应该学的一点。

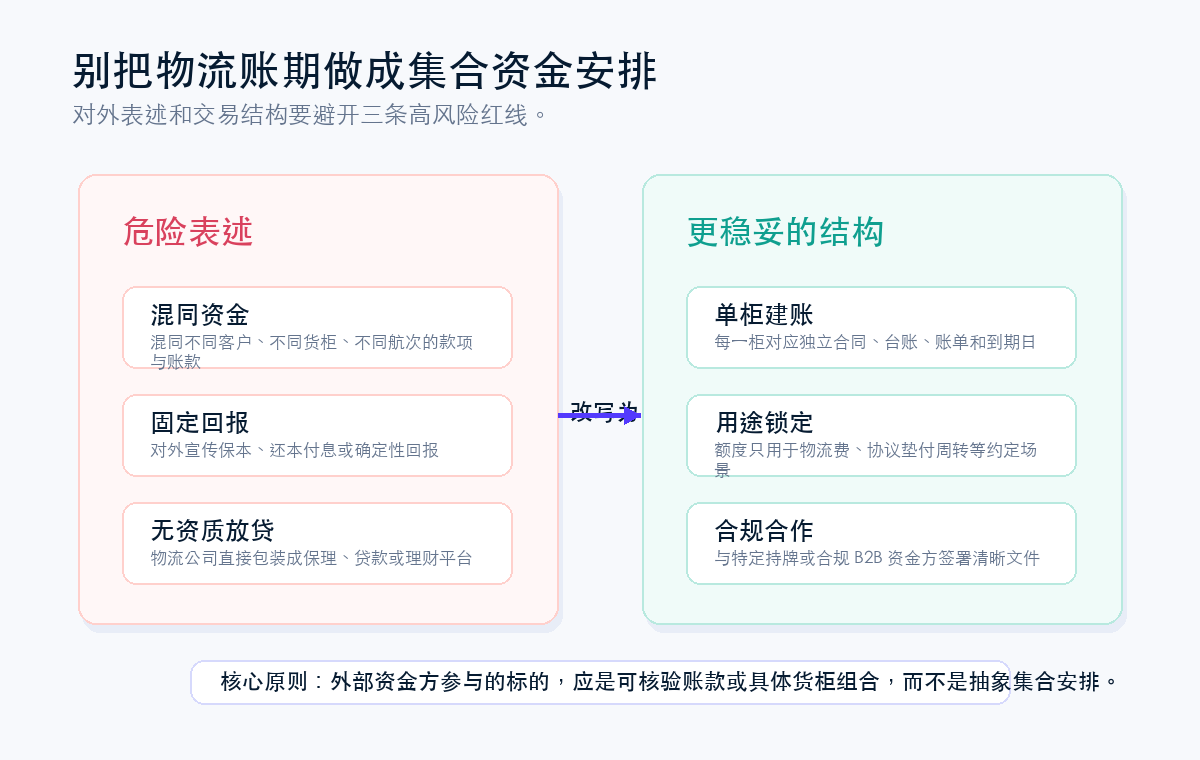

三、最大红线:别把账期做成资金池

如果一家民营物流公司看到这个案例以后,把它简单理解为“对外归集社会资金并承诺固定回报”,或“将不同客户、不同货柜、不同航次的资金混同运作”,这个表述就已经触碰了监管红线。

原因有三层。

第一,商业保理有明确的业务边界。根据《民法典》保理合同章节,保理的基础是应收账款转让,保理人提供资金融通、应收账款管理或催收、付款担保等服务。也就是说,保理不是泛泛地把钱借出去,而是围绕真实应收账款和基础交易展开。

第二,商业保理企业监管文件强调回归本源、合规经营,并明确列出不得吸收或变相吸收公众存款、不得发放贷款或受托发放贷款等红线。物流公司如果不是合规保理主体,就不能把自己包装成对外放贷或吸收资金的平台。

第三,《防范和处置非法集资条例》对非法集资的核心识别非常直接:未经许可或违反金融管理规定,以许诺还本付息或给予其他投资回报等方式,向不特定对象吸收资金。只要对外宣传“投进来、固定收益、保本付息”,风险就会迅速上升。

所以,这个业务不能用集合资金的思路来设计。

更稳妥的设计,是把它拆回三个清楚的关系:

一是物流公司和货主之间的整柜物流服务关系。

二是货主因物流服务、协议垫付周转、到港结算形成的确定付款义务。

三是物流公司与持牌金融机构或合规保理公司之间的商业合作。物流公司可以作为基础交易债权人依法转让经双方确认的物流服务费应收账款,但不应把自身包装成资金融通、发放贷款、资产证券化或再保理业务的经营主体。

换句话说,外部资金方参与的标的,不能是抽象的集合资金安排,而应是经过确权、可追踪、可到期管理的具体账款或具体货柜组合。

四、先做单柜账期,别急着做保理平台

以一条去欧洲的电动自行车整柜为例,60 天周转期、到港后收运费、向货主提供 20 万元单柜周转支持。这个方案旨在通过优化交易结构,探索降低货主现金流占用、提升物流公司服务竞争力并形成合规资产的可能性;其商业可行性仍需要在试点中验证。

但试点时不要一开始就把它包装成保理平台。

更适合的第一阶段产品名,是“整柜物流账期服务”或“协议垫付周转服务”。

产品结构可以这样设计:

- 每一柜单独建账,不混同不同客户和不同航次。

- 20 万元仅对应该柜项下的协议垫付资金,使用应在服务协议中严格限定于特定用途,并由物流公司直接或受托支付,不构成货主可自由支配现金。

- 物流公司保留订舱、提单、入仓、出港、到港、签收、账单和异常记录。

- 到港后,货主按协议返还垫付资金并结清运费。

- 若引入资金合作方,合作对象应是特定 B2B 主体,并通过服务费、债权转让、保理合作等合规文件约定,不对社会公众公开募集。

这里最重要的风控动作,是“单柜闭环”。

每一柜都应该能回答六个问题:

这柜是谁的货?

货值、SKU、目的港和合规文件是否齐全?

物流公司实际垫付或支持了什么?

货主到港应付什么?

付款账户和收款路径是否清楚?

如果逾期,物流公司有什么停止服务、追偿、垫付资金抵扣或债权转让安排?

只要这些问题回答不清楚,就不要急着扩大规模。

五、能学的是逻辑,不是照搬平台

能复制的,是产品逻辑:

把卖家的现金流痛点嵌入物流账单。

把资金用途锁定在物流费用。

把额度和账期交给真实履约数据来管理。

把逾期、异常、退件、赔付变成自动降额或停用的触发条件。

不能直接复制的,是平台能力。

菜鸟有平台账户、物流履约数据、商家历史账单、系统扣费能力和大规模商家样本;网商银行有小微金融风控能力和金融牌照。

普通物流公司没有这些天然条件,就必须用更窄的试点范围、更强的合同控制和更保守的合作结构来补。

这也是为什么电动自行车出口场景里,第一批客户一定要白名单。

建议优先选择:

- 已有连续发货记录的货主;

- 目的地、SKU、认证文件相对稳定的货主;

- 过去没有重大拖欠、退货、赔付争议的货主;

- 愿意签署整柜物流服务及协议垫付周转协议的货主;

- 愿意配合付款路径、债权确认和逾期处置的货主。

不建议一开始就做:

- 新客户首单大额授信;

- 欧盟合规文件不清楚的车型;

- 买方、收货人、付款人不一致且解释不清的订单;

- 已有争议货款或退货风险的货柜;

- 货主要求现金自由使用、拒绝单柜建账的项目。

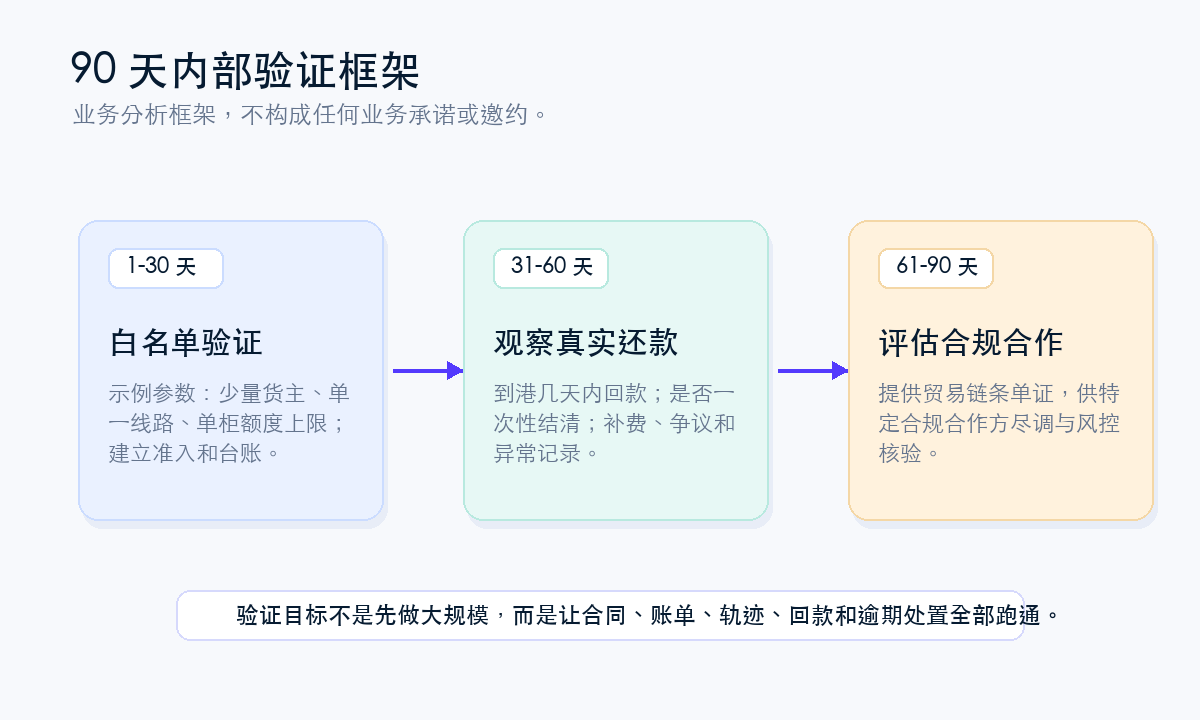

六、90 天试点:先跑通一柜

这个业务最好的试点节奏,不是先把资金规模做大,而是先把一柜的闭环跑透。

第 1-30 天,先选 3-5 家白名单货主,只做欧洲线路,单柜垫付支持上限控制在 20 万元以内。同步建立客户准入表、SKU 合规清单、整柜台账和逾期处置规则。

第 31-60 天,开始观察真实还款表现。重点不是成交额,而是到港后几天内回款、是否一次性结清运费、有没有补费争议、有没有异常扣费、有没有延迟签收。

第 61-90 天,再考虑引入合规资金合作方。此时拿给资金方看的,不应是一份强调回报预期的项目介绍,而是一组已经跑过的单柜台账、合同文本、付款记录、异常记录和损失处置规则。

只有这个时候,资金方才是在看资产,而不是在听故事。

七、物流公司的机会:成为可信账单入口

菜鸟×网商银行账期宝给物流公司的最大启发,是不要把自己只理解成运输服务商。

在跨境贸易里,物流公司其实天然靠近四类关键信息:

货是否真实存在。

货是否已经发出。

物流费用是否确定。

客户是否按期付款。

这些信息只要被结构化,就可以成为短账期信用产品的基础。

但这条路必须走得很谨慎。对外不要讲“保本收益”,不要讲集合资金安排,不要向不特定对象募集资金,也不要在没有资质和合作安排的情况下把自己包装成金融机构。

更好的路线,是先做小、做窄、做清楚:

先把整柜物流账期做成一个标准服务。

再把每一柜的合同、账单、轨迹和回款做成可核验资产。

最后才去谈保理合作、再保理合作或银行资金接入。

跨境物流金融的第一性原理不是资金,而是控制。

谁能控制真实业务,谁才有资格设计信用。

资料与边界

-

菜鸟国际快递商家中心帮助页:商家充值、余额覆盖预估运费、出库成功后按实际费用扣费、账单和发票机制。

https://gpn.cainiao.com/global/portal/helpdetail?slug=gx2cbr -

网商银行菜鸟应收账款融资规则:菜鸟仓配合作商可基于向菜鸟提供服务形成的结算金额获得授信,额度和期限以规则披露为准。

https://mobilehelp.mybank.cn/bkebank/knowledgeDetail.htm?id=2552 -

中国政府网:银保监会关于加强商业保理企业监督管理的通知,强调商业保理企业回归本源、合规经营,并列出不得吸收或变相吸收公众存款等禁止行为。

https://www.gov.cn/zhengce/zhengceku/2019-12/03/content_5458103.htm -

《防范和处置非法集资条例》:非法集资包括未经许可或违反金融管理规定,以许诺还本付息或给予其他投资回报等方式,向不特定对象吸收资金的行为。

https://www.pbc.gov.cn/tiaofasi/144941/144953/4199555/index.html -

《中华人民共和国民法典》保理合同章节:保理合同以应收账款转让及相关服务为基础。

https://tjca.miit.gov.cn/zwgk/zcwj/flfg/art/2020/art_20cf1a2e1b854924b5caa744c8045d1f.html

本文是商业模式研究和案例复原,不构成法律意见、融资建议、投资推荐或收益承诺。涉及商业保理、对外融资、债权转让、资金合作、跨境结算和公众号公开传播前,应由持牌金融机构、律师和当地金融监管口径做最终审查。