以前很多人理解欧洲小包,脑子里只有一句话:

“150 欧以下,关税问题不大。”

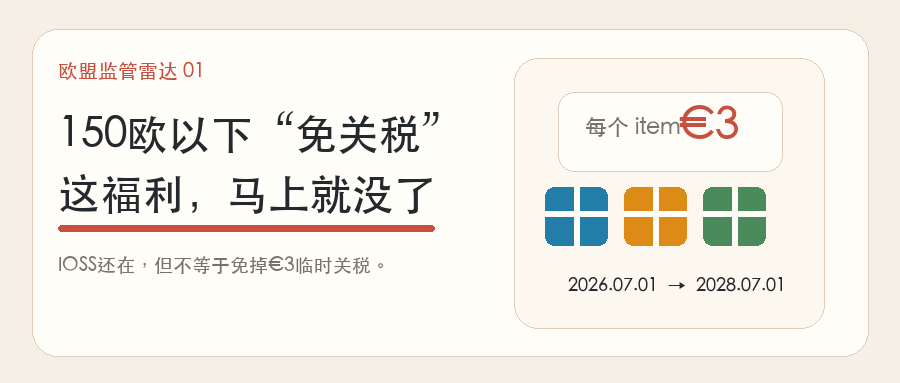

从 2026 年 7 月 1 日开始,这句话不能再这么讲了。

欧盟已经通过 Regulation (EU) 2026/382,取消低价值货物原来的关税减免,并引入一项临时规则:

从 2026 年 7 月 1 日到 2028 年 7 月 1 日,对符合条件的 150 欧以下进口包裹,征收每个 item 3 欧元的临时关税。

真正要紧的,不只是多了 3 欧元。

真正要紧的是:欧洲不再把低值小包当成“睁一只眼闭一只眼”的轻量通道,而是要求每一票都有数据、每一票都能追责、每一票都要算税。

一、先把这次变化讲成人话

过去的逻辑大致是:

- 150 欧以下进口包裹,通常享有关税减免;

- 进口 VAT 仍然要处理,常见路径包括 IOSS、Special Arrangements 或标准 VAT 程序;

- 很多卖家和物流服务商把低值直邮当成一条轻量路线。

2026 年 7 月 1 日后,逻辑变成:

| 事项 | 以前 | 2026 年 7 月 1 日后 |

|---|---|---|

| 150 欧以下关税 | 原有低值货物关税减免 | 引入每个 item 3 欧元临时关税 |

| IOSS | 用来处理进口 VAT | 仍然存在,但不等于免掉 3 欧元关税 |

| 商品数据 | 很多低值小包描述比较粗 | 商品描述、HS、产品标识、订单链路会被更细地看 |

| 平台规则 | 更多从 VAT、商品合规、交易治理角度介入 | 平台可能把压力往下传,最终卖家和物流商买单 |

| 路线选择 | 小包直邮成本优势明显 | 直邮、海外仓、一般贸易进口要重新算账 |

这里要先拆掉一个误会:

IOSS 不是“全税包”。

IOSS 主要解决的是 150 欧以下进口货物的 VAT 申报和缴纳链路。

欧委会 2026 年 6 月发布的 EUR 3 指引明确说,IOSS、Special Arrangement 和标准 VAT 程序本身不会因为这项 3 欧元临时关税而改变。

换句话说:

IOSS 还在。

但 IOSS 不会让这项临时关税消失。

二、“每个 item 3 欧元”到底怎么算

这句话最容易被误读。

很多人第一反应是:

“一个包裹里有 5 个手机壳,是不是 15 欧?”

先别急着下结论。

欧委会的 EUR 3 指引对 item 有一个重要定义:item 指的是一票包裹中具有相同 tariff classification、description 和 origin(如申报数据要求提供)的货物整体,不一定对应单个实物。

更关键的是,指引还说明:由于现行海关 IT 系统的处理限制,这项 3 欧元临时关税会按 declaration line 自动适用,且不管这一行里的实物数量是多少。

翻译成业务语言就是:

它不是简单按包裹数量算,也不是简单按你手里拿着的实物件数算。它会非常依赖申报行、归类、描述和原产地。

举几个业务上容易误判的场景:

| 场景 | 业务判断 | 风险提示 |

|---|---|---|

| 一个包裹,5 个同款手机壳,同一归类、同一描述 | 不要简单理解成 5 次 3 欧 | 可能在同一 declaration line 下处理,但仍要看申报数据 |

| 一个包裹,T 恤和手表混装 | 很可能拆成不同申报行 | 不要默认一票包裹只收一次 3 欧 |

| 一个包裹,多种材质或不同原产地商品 | 申报行可能增加 | 成本和查验风险都会上升 |

| 一个包裹,总值超过 150 欧 | 不属于低值包裹逻辑 | 回到正常关税和 VAT 计算 |

所以,对卖家来说,最稳妥的商业判断不是去猜“海关到底会按几个 item 收”。

而是先做两件事:

第一,别把不同归类、不同材质、不同原产地的东西随便混装成一个“便宜小包”。

第二,重新按 SKU 和包裹结构算一遍利润。

以前小包系统对“差不多”很宽容。

以后,“差不多”三个字会越来越贵。

三、为什么这不是单纯加税

如果只是多收几欧元,那它只是成本问题。

但这次变化背后,有三条更大的线。

1. 欧盟觉得本地商家太吃亏了

欧委会的表述很直接:低价值进口增长太快,原来的关税减免已经不再合理,也让一些跨境商业流占了优势。

对欧洲本地商家来说,一个欧盟本地公司正规进口、缴税、做合规,和一个第三国卖家通过海量低值小包进入市场,成本结构差异太大。

欧盟现在要把这个差距往回拉。

2. 以后的小包,先看数据再看货

未来的小包不是只看“货到了没有”。

清关会先过一遍数据:

- 商品到底是什么;

- HS code 是什么;

- 是否属于禁限品;

- 是否涉及产品安全;

- 卖家是谁;

- IOSS/VAT 链条是谁;

- declarant 是谁;

- 平台是否参与销售链路。

欧委会 EUR 3 指引还专门讨论了 Product Identifiers(PID,产品标识符)。

它给出的时间表是:2026 年 7 月 1 日起进入自愿提供期,2026 年 11 月 1 日起开始强制实施。

这意味着 7 月 1 日不等于“没有 PID 立刻全卡住”。

但 7 月到 10 月,是卖家、平台和物流商整理商品数据的缓冲期。等到 11 月开始强制实施,再补数据就很被动了。

3. 平台和服务商,谁也跑不掉

这里要分清楚两件事。

已经存在的现实是:平台在 VAT 代收、商品合规、产品安全、消费者投诉和交易治理上,已经越来越强势。

还在欧盟海关改革大框架里的趋势是:改革方向已明确,未来可能要求电商平台在特定情况下承担更直接的海关进口责任。

这两件事不是一回事,不能混在一起说。

但它们会指向同一个业务结果:

平台不会愿意替卖家承担不可控风险。

所以平台不会天天跟你聊“欧盟海关改革”这种大词。

它更可能通过后台规则、类目准入、Listing 审核、物流白名单、扣款和保证金,把压力传下来。

这三条趋势,对应到行业里,最先承压的是三类人。

四、三类玩家会最先感到疼

第一类:卖 9.99 欧手机壳的人

受影响最大的是 5-20 欧之间的小商品。

比如手机配件、家居小件、饰品、低价工具、宠物用品、小型电子配件。

这些商品过去靠低客单价、高周转、便宜直邮跑模型。

一旦每个 item 多 3 欧,利润模型会被重算。

别问“还能不能发”。

要问:

- 这个 SKU 加 3 欧后还有没有毛利?

- 能不能提高客单价或组合销售?

- 是不是应该改成海外仓发货?

- 哪些 SKU 应该直接下架?

举一个很粗的账:

| 项目 | 金额 |

|---|---|

| 售价 | €9.99 |

| 商品成本 | €2.20 |

| 跨境直邮履约成本 | €3.20 |

| 平台佣金和支付成本 | €1.60 |

| 预计 VAT 成本 | €2.00 |

| EUR 3 临时关税 | €3.00 |

| 粗算利润 | -€2.01 |

这个表不是给你当标准费率。

它只是提醒你:3 欧元对一个 9.99 欧 SKU 来说,不是“小小加一点成本”。

它可能直接把模型打穿。

第二类:那种“品名随便写”的专线

有些专线过去的优势,不是时效,也不是服务。

而是“便宜”和“问得少”。

这种模式以后会越来越难。

因为低值小包不再是监管盲区。

如果专线还跟你说:

“品名随便写,金额我们处理,IOSS 我们包,客户不用管。”

这句话本身就是警报。

第三类:平台卖家和半托管卖家

平台不会只看物流费。

平台会看:

- 进口 VAT 链条;

- 申报数据;

- 产品合规;

- 买家投诉;

- 退货和召回;

- 是否可能引发平台连带风险。

尤其是半托管、全托管、平台物流、平台指定清关这些模式里,责任边界很容易变模糊。

卖家要弄清楚:

- 谁当 importer?

- 谁去报关?

- 谁的 IOSS?

- 3 欧关税谁出?

- 如果平台先垫税费,平台怎么向卖家追收?

合同里不写清楚,后面就可能变成扣款、争议和保证金问题。

五、小包、海外仓、一般进口要重新分流

以前选路线,卖家只看三件事:

多少钱、多快到、会不会丢。

以后至少还要想四件事:

税怎么算、数据谁负责、产品合不合规、平台什么规矩。

| 模式 | 优点 | 新风险 |

|---|---|---|

| 直邮小包 | 轻库存、试品快、现金压力小 | 3 欧临时关税、数据质量要求提高、平台扣款更复杂 |

| 海外仓发货 | 买家体验好、可集中进口、退货方便 | 前端进口合规和 VAT 链条必须做清楚 |

| 一般贸易进口 | 税务和单证更规范,适合稳定 SKU | 前期资金、担保、清关文件要求更高 |

| 双清包税专线 | 表面省心 | 谁是进口商、谁缴税、谁背责任更敏感 |

一个很现实的变化是:

有些 SKU 以前适合直邮。

以后可能适合先集中进口到欧洲仓,再做本地配送。

但这不等于海外仓一定更便宜。

海外仓只是把成本从“每个小包入境时发生”,变成“集中进口、仓储、VAT、库存周转、退货处理”一起算。

| SKU 特征 | 更适合的方向 | 为什么 |

|---|---|---|

| 售价低于 €10,轻小件,高复购 | 海外仓、组合销售或下架 | 3 欧占售价比例太高 |

| 售价 €10-20,新品测试或长尾 | 直邮仍可试,但要精确申报 | 库存风险低,但利润要重算 |

| 售价高于 €20,稳定爆款 | 海外仓或一般进口 | 规模和体验可能抵消仓储成本 |

| 多件组合或套装 | 直邮/仓发都可评估 | 关键是申报逻辑和商品数据要清楚 |

正确问题不是:

“直邮和海外仓哪个更好?”

而是:

哪一类 SKU 继续直邮,哪一类 SKU 改仓发,哪一类 SKU 应该下架。

六、给卖家的四步自查

第一步:按 SKU 重新算毛利

不要用店铺整体毛利算。

要按 SKU 算。

| 指标 | 要看什么 |

|---|---|

| 售价 | 是否低于 10 欧或 15 欧 |

| 毛利 | 加 3 欧后是否还盈利 |

| 退货率 | 退货成本是否吞掉利润 |

| 商品组合 | 能否提高客单价 |

| 平台扣费 | 平台是否会转嫁税费和服务费 |

如果一个 SKU 售价低、毛利薄、退货高、合规文件弱,要优先处理。

常见动作只有四个:

提价、组合销售、改仓发、下架。

不要试图用“模糊申报”去消化 3 欧成本。

那只是把显性成本变成更大的隐性风险。

第二步:检查 IOSS 是不是“借来的”

IOSS 链条要和销售链条对应。

要问清楚:

- IOSS 号码属于谁;

- 是否与你的订单链条对应;

- VAT 是否由平台代收;

- 申报价值是否和订单一致;

- 物流服务商是真的有授权,还是只是帮你传个话。

第三步:重做商品数据

低值小包时代,最容易被忽略的是商品描述。

不要再写:

- accessory;

- gift;

- parts;

- plastic goods;

- household items。

这些描述对风险管理没有意义。

至少要能看出产品是什么、用途是什么、材质是什么、是否带电、是否儿童使用、是否涉及特殊监管。

如果有 PID、GTIN、SKU、品牌型号、平台 listing ID,也要尽早整理到系统里。7 月到 10 月的自愿期,是各成员国逐步上线的窗口,应该当成数据升级窗口,而不是继续观望的窗口。

第四步:重新问物流服务商问题

不要问:

“你们包税吗?”

“IOSS 稳吗?”

要这样问:

- 3 欧关税是实报实销,还是一口价包含?如果包含,合同怎么写?

- IOSS 号码属于谁?如果号码停用,历史订单补税责任谁承担?

- 我的 SKU 有 PID/GTIN,你们系统能不能传?还是人工填写?

- 如果申报品名或 HS 错误导致扣关、补税或罚金,赔偿上限是多少?

- 如果平台后续向卖家追收费用,物流商是否提供税单和申报记录?

如果服务商只回答:

“放心,我们全包。”

那不是答案。

那是风险。

七、给货代和专线公司的机会

对卖家是压力。

对懂行的服务商,反而是窗口。

以后客户不会只问“一公斤多少钱”了。

更成熟的客户会问:

- 我这个 SKU 还适合直邮吗?

- 走 IOSS 还是海外仓?

- 哪些商品要拆出来单独处理?

- 平台扣费怎么预估?

- 我怎么证明商品数据是真实的?

能回答这些问题的物流商,会从“卖运价”变成“卖风控方案”。

可以做三类服务:

| 服务 | 客户价值 |

|---|---|

| SKU 分流方案 | 帮客户判断哪些商品直邮、仓发、组合销售或下架 |

| 小包数据体检 | 帮客户修正品名、HS、订单链路和 PID 信息 |

| 直邮/仓发路线建议 | 帮客户按品类分流,而不是一刀切 |

未来低值包裹不是不能做。

而是不能再用过去那套粗放做法。

八、小包不会消失,粗放做法会

2026 年 7 月以后,小包直邮还在。

但靠“模糊品名、模糊价值、模糊责任”跑出来的便宜路线,会越走越窄。

税,得算清楚。

数据,得写明白。

产品,得合规。

平台,得找得到责任人。

物流商,得说得清楚。

卖家,得知道自己把风险交给了谁。

资料来源与事实核查

-

Council Regulation (EU) 2026/382 of 11 February 2026 amending Council Regulation (EC) No 1186/2009 setting up a Community system of reliefs from customs duty, Article 2.

https://eur-lex.europa.eu/eli/reg/2026/382/oj/eng -

European Commission, EU Customs Reform: latest developments and key documents.

https://taxation-customs.ec.europa.eu/customs/eu-customs-reform_en -

European Commission, Importation and exportation of low value consignments: The EUR 3 temporary customs duty, Guidance for Member States and Trade, version of 2 June 2026.

https://taxation-customs.ec.europa.eu/document/download/053e5b4e-f0be-4f20-9a23-3e3b659a6676_en -

European Commission, VAT e-commerce: Import One Stop Shop (IOSS).

https://vat-one-stop-shop.ec.europa.eu/index_en

本文为政策解读和业务策略建议,不构成法律或税务意见。关于“per item”的具体适用,应以欧盟法规、欧委会后续说明和成员国海关实际执行为准。关于平台海关责任的讨论,应严格区分现行法律义务和欧盟海关改革方向;目前平台在海关进口环节的直接法律责任,仍以现行法规和各平台合同条款为准。具体操作应结合货物品类、销售模式、申报国家、平台合同和当地税务/关务专业意见处理。